Blog STEL Order

Elige una de nuestras categorías

Últimos publicados / Más leídos / Autónomos / Empresas / ERP / Ventas / Glosario empresarial / Servicios Técnicos / Facturación / Facturación electrónica / Fiscal / Control horario / Contabilidad / Stories / Tesorería / Noticias de STEL Order / Actualizaciones de STEL Order

Últimos artículos publicados ->

Artículos más leídos ->

Selección de los artículos más leídos en nuestro blog por nuestros clientes.

Están presentes temas de todas las categorías distintas relacionadas con la gestión de un negocio en los que se ha mostrado especial interés.

Autónomos ->

Temas relacionados con la gestión del negocio para autónomos. También añadimos noticias de actualidad especialmente importantes para este colectivo.

Empresas ->

Noticias y contenido de importancia para el mundo empresarial, desde la gestión hasta términos que debes conocer.

Facturación Electrónica ->

Todo lo que necesitas saber sobre las nuevas leyes que obligan a Facturar electrónicamente a todas las pymes y autónomos de España.

ERP ->

Varios estudios han demostrado que la implementación de un ERP para gestionar un negocio aumenta la productividad de toda la organización, reduce costos y aumenta beneficios. En este listado de artículos sobre ERP ofrecemos información que facilite la elección de un ERP a autónomos y pymes.

Ventas->

La gestión de clientes y ventas es uno de los procesos más importantes dentro de la empresa, por lo que contar con un módulo dedicado a la gestión de clientes dentro del programa de gestión o ERP es de vital importancia.

Glosario Empresarial ->

Listado de artículos de temática general, asuntos relacionados con impuestos, términos ecónomicos en concreto, economía en general y con la administración Española.

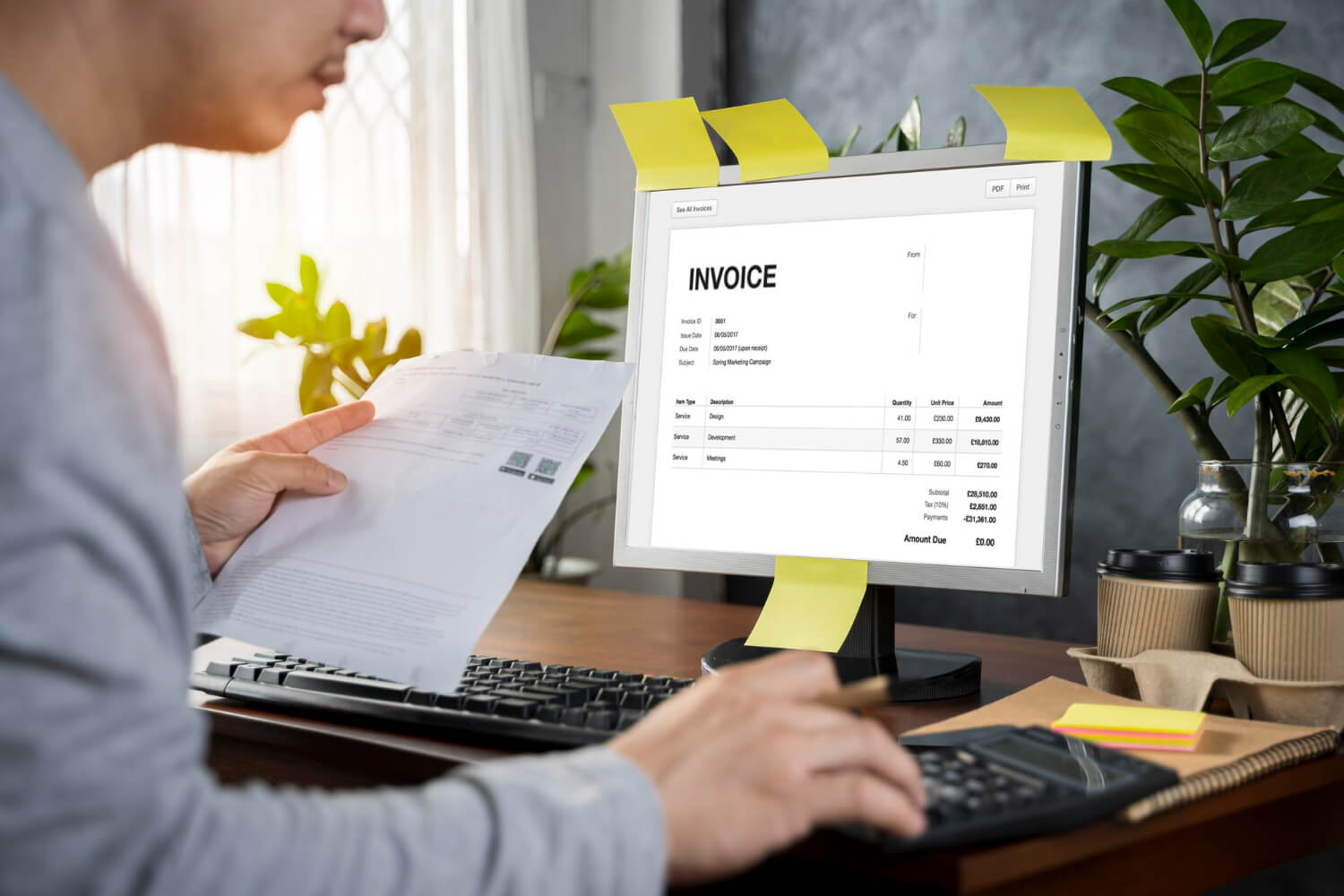

Facturación ->

La forma más rápida de hacer facturas y presupuestos diariamente para miles de autónomos y pymes es STEL Order. Además de ayudar con nuestro programa de facturación, también te presentamos estos artículos de suma importancia para elegir un programa de facturación acorde a tus necesidades y para resolver dudas sobre la facturación en tu negocio.

Fiscal ->

Colección de artículos sobre impuestos, certificados y más.

Control horario->

El control horario de los trabajadores se volvió obligatorio para las empresas españolas a partir del 12 de mayo de 2019. En estos artículos explicamos más sobre como implementarlo correctamente.

Contabilidad->

Un listado de todos nuestros artículos sobre conceptos básicos y avanzados de la contabilidad.

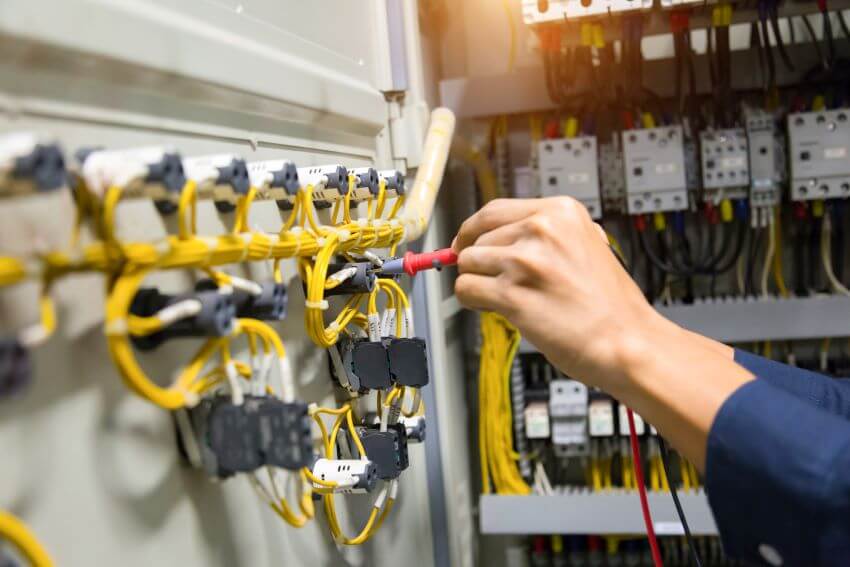

Servicios Técnicos ->

Miles de autónomos y pymes del sector de Servicios de Atención Técnica han elegido STEL Order para gestionar su negocio. Gracias al módulo de SAT, las empresas pueden gestionar mejor sus mantenimientos preventivos y correctivos. En estos artículos tratamos temas relacionados con los profesionales de este sector.

Stories ->

Un resumen de nuestros mejores artículos en forma de stories.

Tesorería->

Todos nuestros artículos para manejar correctamente las finanzas y tesorería de tu empresa

Noticias de STEL Order ->

Hace ya casi 10 años que comenzamos a desarrollar STEL Order con el objetivo de ayudar a miles de pequeños empresarios del mundo a hacer su negocio y su vida más fácil. Lo cierto es que podemos afirmar que estamos consiguiendo ese objetivo. Aquí hacemos una pequeña recolección sobre las noticias relacionadas con STEL Order, como lanzamiento de nuevas funcionalidades y versiones.

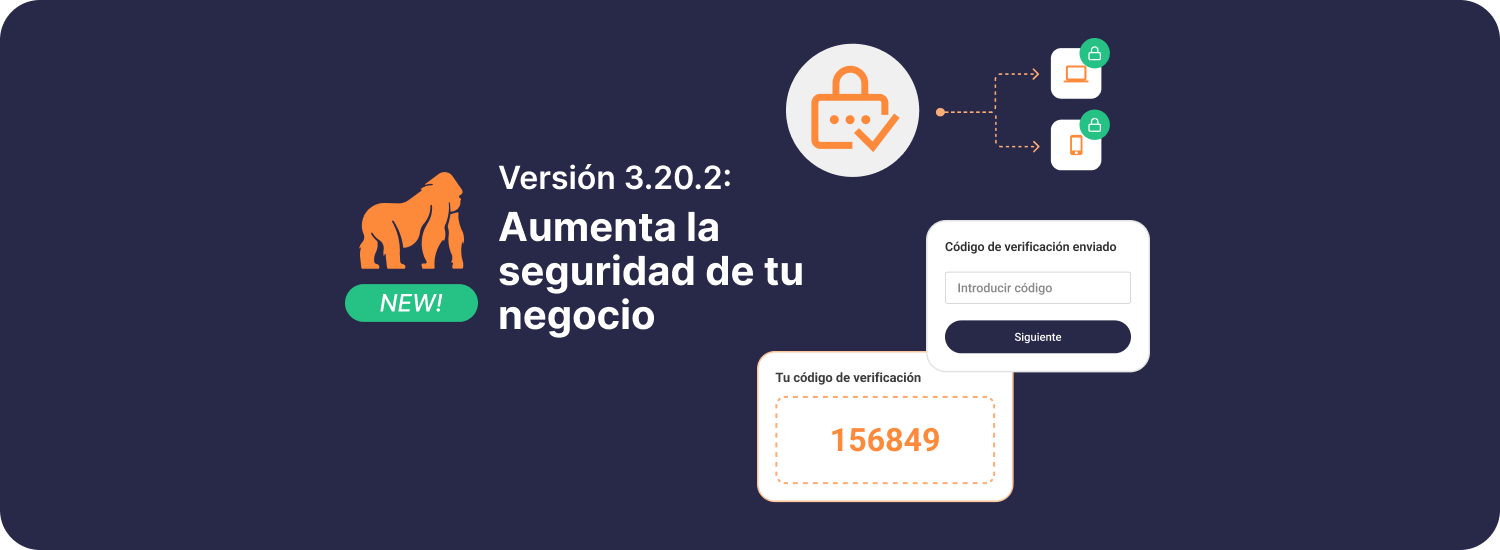

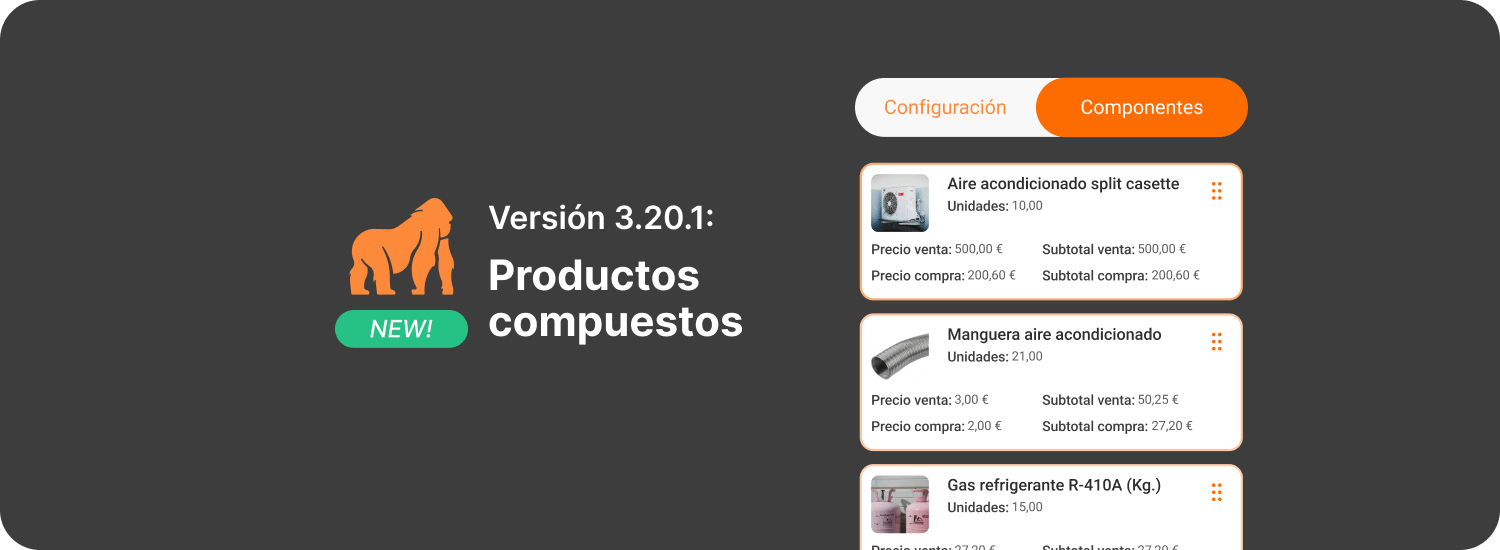

Actualizaciones de STEL Order ->

Aquí hacemos una recolección de todas las actualizaciones de STEL Order.